Sumsel, rambonews.com

Kebijakan Akuntansi Pemprov Sumsel Belum Mengatur Aset Properti Investasi Kebijakan Akuntansi merupakan pedoman penyusunan dan penyajian Laporan Keuangan Pemerintah Daerah, yang memuat prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitaspelaporan dalam penyusunan dan penyajian laporan keuangan.

Pemprov Sumsel telah menyusun Kebijakan Akuntansi yang ditetapkan melalui Peraturan Gubernur (Pergub) Provinsi Sumatera Selatan Nomor 30 Tahun 2022 tentang Kebijakan dan Sistem Akuntansi.

Hasil penelaahan atas Pergub Provinsi Sumatera Selatan Nomor 30 Tahun 2022 diketahui terdapat Kebijakan Akuntansi yang belum disesuaikan dengan Standar Akuntansi Pemerintah (SAP) yaitu Properti Investasi. Properti Investasi adalah properti untuk menghasilkan pendapatan sewa atau untuk meningkatkan nilai aset atau keduanya,dan tidak untuk:

a. digunakan dalam kegiatan pemerintahan, dimanfaatkan oleh masyarakat umum,dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif; atau

b. dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.Kebijakan akuntansi Pemprov Sumsel belum mengatur kebijakan terkait Properti Investasi sehingga Properti Investasi disajikan dalam Laporan Keuangan Tahun 2023 masih tergabung dalam kelompok Aset Tetap atau Aset Lainnya.

Kondisi tersebut tidak sesuai dengan Peraturan Menteri Keuangan Nomor 85/PMK.05/2021 tentang Pernyataan Standar Akuntansi Pemerintahan Berbasis akrual Nomor 17 Properti Investasi pada:

a. Paragraf 58 yang menyatakan Properti Investasi disajikan terpisah dari kelompok Aset Tetap dan Aset Lainnya; dan

b. Paragraf 63 yang menyatakan Pernyataan Standar Akuntansi Pemerintahan (PSAP) ini berlaku efektif untuk laporan keuangan atas pertanggungjawaban pelaksanaan anggaran mulai Tahun Anggaran 2022.

Permasalahan tersebut mengakibatkan meningkatnya risiko salah saji Aset Tetap,Aset Lainnya – Properti Investasi, dan akumulasi penyusutan pada Neraca, serta beban penyusutan pada Laporan Operasional.

Hal tersebut disebabkan oleh Kepala BPKAD belum menyusun penyesuaian kebijakan akuntansi sesuai dengan Pernyataan Standar Akuntansi Pemerintah Nomor 17 tentang Properti Investasi.

Atas permasalahan tersebut, Pj. Gubernur Sumsel menyatakan sependapat dan akan menindaklanjuti sesuai rekomendasi BPK.BPK merekomendasikan Gubernur Sumsel agar memerintahkan Kepala BPKAD untuk:

a. Menyusun dan mengusulkan perubahan kebijakan akuntansi sesuai dengan Pernyataan Standar Akuntansi Pemerintah Nomor 17 tentang Properti Investasi; dan

b. Melakukan pencatatan Aset Properti Investasi sesuai dengan kebijakan akuntansi.

3. Pengelolaan Transaksi Nontunai pada Bendahara Pengeluaran Tidak Memadai Dalam rangka implementasi elektronifikasi transaksi (transaksi nontunai), Pemprov Sumsel telah melaksanakan transaksi nontunai dengan ketentuan pengelolaan transaksi nontunai, antara lainPerjanjian Kerja Sama Nomor 900/03490/BPKAD/2023 dan Nomor 063A/KAP/PKS/2023 tanggal 23 Agustus 2023 tentang Implementasi Sistem Pengelolaan Transaksi Secara Nontunai (Cashless) antara PT BPD Sumsel dan Babel dengan Pemprov Sumsel; dan

b. Instruksi Gubernur Sumsel Nomor 003/Instruksi/BPKAD/2022 tentang Pelaksanaan Transaksi Nontunai.

Hasil pemeriksaan atas pengelolaan transaksi nontunai pada Pemprov Sumsel menunjukkan bahwa pelaksanaan transaksi nontunai belum memadai dengan uraian permasalahan sebagai berikut.

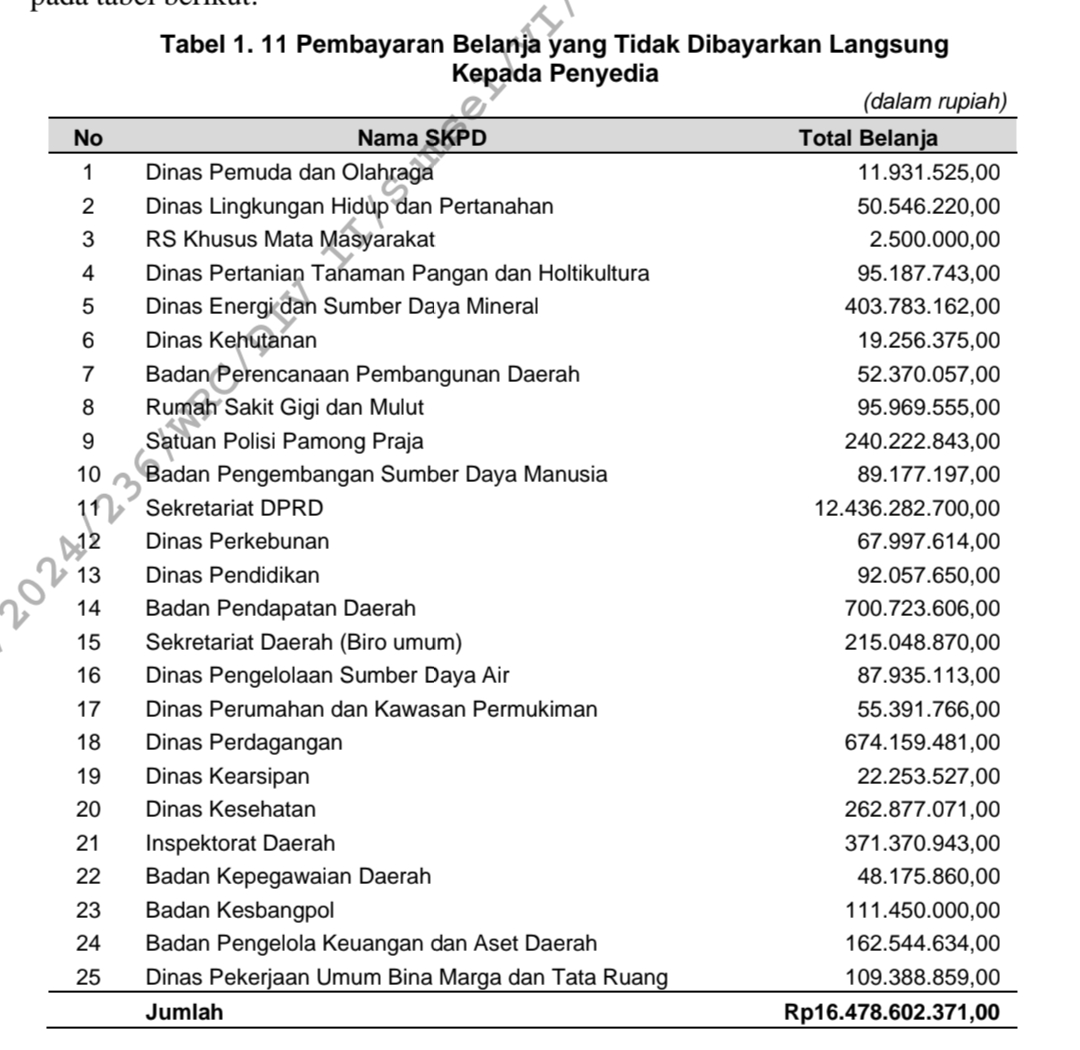

a. Pada Transaksi Pembayaran Belanja Tidak Dilakukan Pembayaran Langsung kepada Penyedia Hasil pemeriksaan pengelolaan transaksi nontunai pada seluruh SKPD, menunjukkan bahwa dalam melakukan transaksi pembayaran belanja, sebanyak 25 SKPD tidakmelakukan pembayaran langsung kepada penyedia.

Atas transaksi pembayaran belanja tersebut, Bendahara Pengeluaran terlebih dahulu melakukan pemindahbukuan ke rekening pribadi PPTK, Bendahara Pengeluaran, dan pegawai SKPD. Kemudian pihak-pihak penerima dana tersebut melakukan pembayaran kepada pihak ketiga,dengan total transaksi belanja sebesar Rp16.478.602.371,00 atau 4,03% dari total nilai belanja Uang Persediaan (UP)/Ganti Uang (GU). Rincian belanja tersebut dapat dilihat pada tabel berikut.

Hasil permintaan keterangan kepada Bendahara Pengeluaran secara uji petik menyatakan bahwa pemindahbukuan ke rekening pribadi PPTK, Bendahara Pengeluaran, dan pegawai SKPD tersebut dilakukan karena:

1) Penyedia jasa tidak menerima transaksi pembayaran nontunai, seperti pembayaran Belanja Makan Minum pada restoran tertentu, pembayaran BBM kendaraan, pembayaran Pajak Kendaraan Bermotor, pembelian materai dan lain-lain;

2) PPTK meminta agar dana belanja ditransfer ke rekening pribadi PPTK. Setelah dana diterima, PPTK kemudian melakukan belanja dan nota belanja diserahkan kepada Bendahara Pengeluaran/Bendahara Pengeluaran Pembantu;

3) Pembelian barang dilakukan terlebih dahulu oleh PPTK menggunakan uang pribadi. Sehingga Bendahara Pengeluaran melakukan pemindahbukuan dana atas pembayaran belanja tersebut ke rekening pribadi PPTK; dan

4) Transaksi belanja yang dilakukan langsung oleh Bendahara Pengeluaran dalam nilai kecil seperti pembelian jamuan makan dan minum.

Setelah dana diterima,Bendahara Pengeluaran memindahkan uang kas ke rekening pribadi dan melakukan belanja.Mekanisme pembayaran melalui pemindahbukuan ke rekening pribadi PPTK,Bendahara Pengeluaran, dan pegawai SKPD berisiko terhadap penyalahgunaan dana belanja oleh Bendahara Pengeluaran, PPTK, seperti pelaksanaan belanja tidak sesuai dengan kondisi sebenarnya. Atas transaksi yang langsung dilakukan Bendahara Pengeluaran berdampak tidak adanya pemisahan fungsi antara fungsi belanja yang dilakukan oleh PPTK dan fungsi pembayaran yang dilakukan oleh Bendahara Pengeluaran.

b. Pelaksanaan atas Transaksi Pembayaran Nontunai Melalui Corporate Internet Banking (CIB) Tidak Sesuai Ketentuan Dalam melakukan transaksi pembayaran nontunai, Pemprov Sumsel telah bekerja sama dengan PT BPD Sumsel dan Babel yang tertuang dalam Perjanjian Kerja Sama Nomor 900/03490/BPKAD/2023 dan Nomor 063A/KAP/PKS/2023.

Dalam perjanjian kerja sama tersebut dinyatakan bahwa pembayaran secara nontunai dilakukan melalui pemindahbukuan dari rekening Bendahara Pengeluaran/Bendahara Pengeluaran Pembantu ke rekening pihak penyedia barang/jasa.

Transaksi pembayaran nontunai tersebut memanfaatkan aplikasi Corporate Internet Banking (CIB) berbasis web pada portal Bank Sumsel Babel yang dapat diakses pada https://ibank.banksumselbabel.com. Dalam perjanjian tersebut dinyatakan bahwa terdapat tiga pihak yang terlibat dalam melakukan transaksi pembayaran nontunai.

Perjanjian kerja sama tersebut juga mengatur pemisahan tugas dan wewenang masing-masing pihak dalam melakukan transaksi pembayaran nontunai, antara lain:

1) Admin bertanggung jawab untuk menginput data transaksi pembayaran nontunai ke dalam sistem. Admin harus memastikan data yang diinput sesuai dengan dokumen yang diterima dari pihak yang berhak melakukan pembayaran;

2) Bendahara Pengeluaran/Bendahara Pengeluaran Pembantu sebagai Maker membuat perintah pembayaran nontunai berdasarkan data yang sudah diinput.

Red.